全球糖尿病患者人群规模持续提升,GLP类多肽药物

1、GLP类多肽药物因其优秀疗效,销售规模迅速扩大

糖尿病与肥胖作为慢性病大病种,其广阔市场随着类药物的全球超预期销售而受到产业与资本关注。

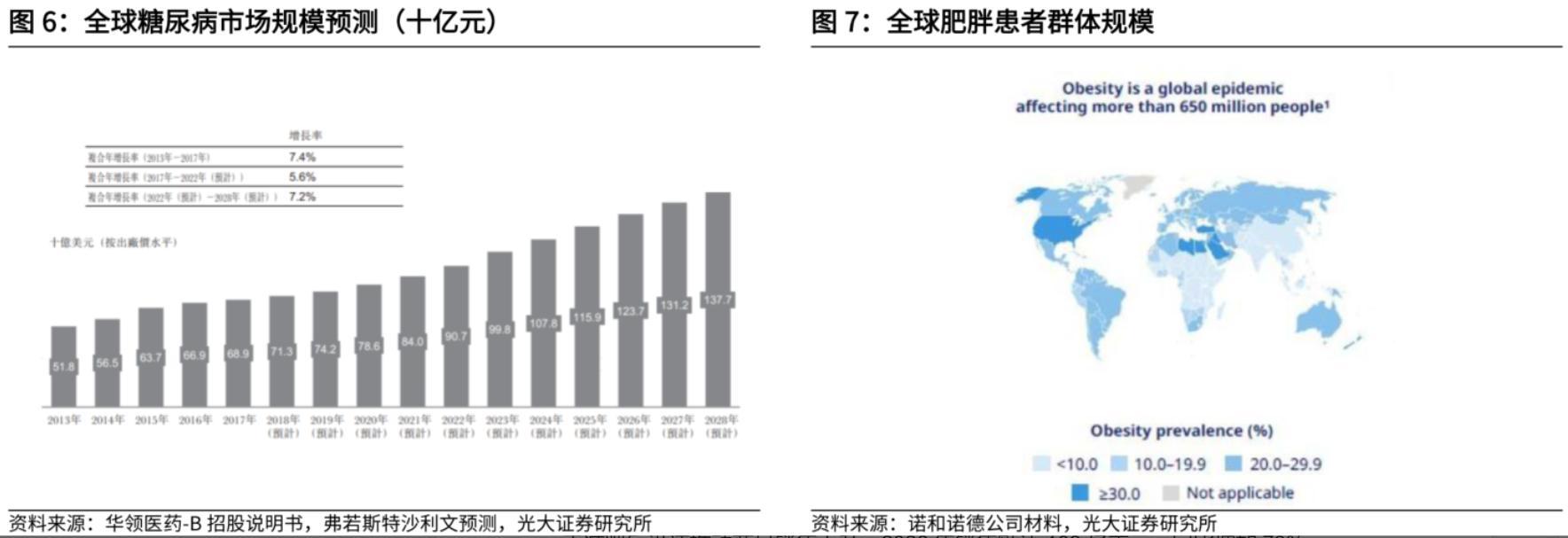

根据弗若斯特沙利文预测,到2028年,全球糖尿病患者人群预计将达到5.61亿人;肥胖患者的群体则更加巨大,目前全球超过6.5亿人受肥胖症状的困扰。由于全球老龄化及人类生活习惯改变,受糖尿病与肥胖困扰的人群规模持续提升。

GLP类多肽药物可以同时治疗糖尿病与降低肥胖患者体重,因此在这两个领域获得巨大成功。

司美格鲁肽作为第一个长效GLP类注射剂优势更为明显,在21年6月被FDA批准用于减肥后迅速推动药品销售上升,2022年销售额达109亿美元,同比增加78%。

进入23H1,司美格鲁肽在糖尿病与减肥两个适应症上收入总计约92亿美元,同比增长87%,占公司营收的57.7%。公司另一款GLP-1受体激动剂利拉鲁肽23H1产生收入约9亿美元,同比增加36%。

礼来的23H1半年报显示,其销售额前三的药物中分别有两款是GLP类药物,分别是排名第一的度拉糖肽(37.9亿美元)和排名第三的替尔泊肽(15.5亿美元)。

全球GLP类多肽药物的销量快速上升,有望带动国内GLP相关产业链的发展。截至9月24日,中国已有9款GLP类创新药或仿制药上市,仅华东医药的利拉鲁肽(生物类似药)同时获批减肥药与糖尿病两个适应症,而诺和诺德的利拉鲁肽与司美格鲁肽的减肥适应症尚未获批。

从研发进度来看,国内GLP类药物除了诺和诺德与礼来两家企业研发进度靠前,还有先为达、石药集团、信达生物等处于研发前列。其中礼来的替尔泊肽与以及信达生物的玛仕度肽为多靶点GLP类药物。

2、GLP类药物提振全产业链

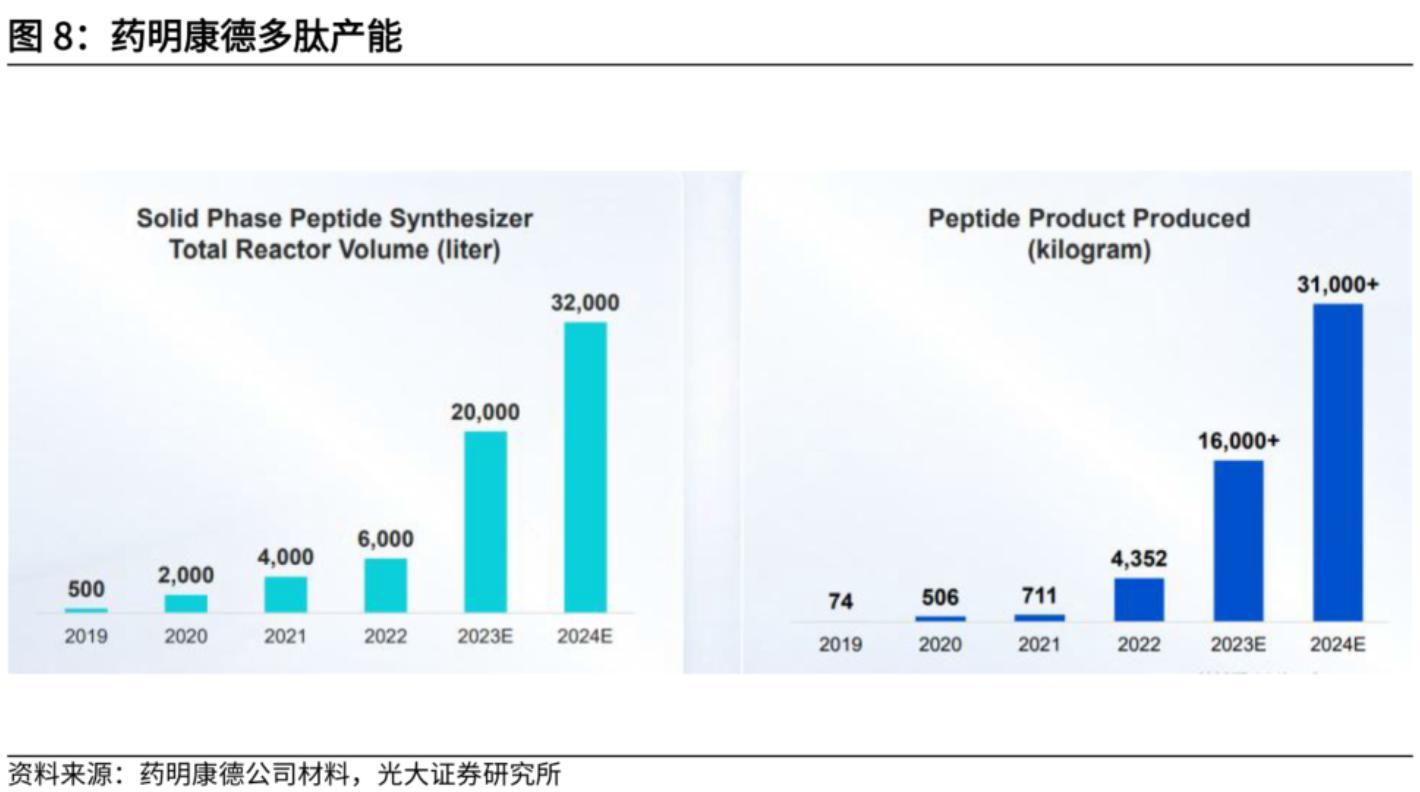

受益于庞大的GLP类多肽药物需求,上游原料药、CDMO及试剂和纯化填料也有望得到发展。CDMO企业中,药明康德(维权)在多肽药物产能布局领先。

根据公司材料,截至2022年底,公司已拥有6千升多肽固相合成产能,生产了4352公斤多肽药物,预计2023年相应产能可以提升到2万升,生产超过1.6万公斤多肽药物。

凯莱英在多肽药物产能也有所布局,预计24H1多肽固相合成产能超过1万升,可以满足百公斤级别商业化多肽药物生产需求。此外,九州药业已建成多肽研发平台和制剂CDMO平台,承接了多个定制肽和多肽新药IND研发业务,单个订单超千万级别。在多肽原料药方面,主要代表企业则有圣诺生物、诺泰生物、翰宇药业、海翔药业等。

针对多肽的合成与分离纯化,国内主要代表企业则是蓝晓科技与纳微科技。固相合成是多肽生产最常用的方法,而其中固相载体是影响合成最关键的因素之一。

蓝晓科技经过多年努力,成功开发出具有机械强度高、活性位点分布均匀等优点的多肽固相合成载体,且品种繁多,有望受益于多肽药物生产的放量。

纳微科技则专注于药物生产的分离纯化步骤,主要生产离子交换层析介质、硅胶色谱填料等。公司产品已导入不同研发阶段的多肽药物项目,其中利拉鲁肽药物已进入商业化生产使用。

合成试剂也是多肽生产的重要一环,尤其是缩合试剂,用于促进多肽间酰胺键的生成。昊帆生物作为我国多肽合成试剂龙头,可为下游客户提供160余种多肽合成试剂,可适用于产品研发与商业化生产,是全球少有的具备全系列多肽合成试剂研发与产业化的公司。截至2022年,公司合成试剂产量为974吨。

随着国内GLP类药物研发推进,以及海外GLP类药物专利逐渐到期,国内GLP创新药企业与原料药及上游产业链迎来机遇。

根据iFinD数据库,市值较大的减肥药概念股包括:华东医药、复星医药、爱美客、信立泰、乐普医疗、甘李药业、丽珠集团、通化东宝、普洛药业、蓝晓科技、博腾股份(维权)、众生药业、博瑞医药(维权)、常山药业(维权)、翰宇药业、德展健康等。

风险分析:控费政策超预期、研发失败风险、政策支持不及预期

(本文首发于2023年9月26日)

猜你喜欢

相关文章

减肥光靠吃药,真的靠谱吗?5种流行的“减肥药”,为你一一盘点

本文为李药师为科学辟谣平台撰写的专栏文章,分享过来与大家共享——三月不减肥,四月徒伤悲;四月不减肥,五月徒伤悲……马上到了露肉的季节,不少人都...

国家认可唯一非处方减肥药药效几何打开电商网站搜索

吃药减肥靠谱吗 【聊健康】 7月16日,国家卫健委举行新闻发布会,健康中国行动推进委员会专家咨询委员会委...

减肥药排行榜第一名(减肥中成药)

减肥药排行榜第一名具有减肥效果的中成药有湿消丸(七消丸)、轻身消胖丸、降脂减肥片、排毒清脂胶囊、防风通圣丸、减肥通圣片等,需要注意使用时...

打一针瘦10斤的网红“减肥神药”竟是降糖药!减肥用真的安全吗?

最近“地下减肥市场”疯传一种减肥药,并且已经成为减肥者的“地下宠儿”,这种药就是司美格鲁肽,一种GLP-1类降糖药。这种药对于减肥到底多有用?看...

曲美减肥胶囊

2010年10月30日,中国国家食品药品监督管理局发布通知:由于使用减肥辅助治疗药物西布曲明可垂滑广社诗从严京民括能增加严重心血管风险,减肥治疗...