靠业务“瘦身”扭亏为盈,轻装上阵的贝壳-W(02423)路在何方?

经历两年的艰难时光,如今的贝壳-W(02423)似乎正在逐渐走出低谷。

刚刚过去的2022年,算得上是这家昔日的房产巨头“涅槃重生”的一年:5月,贝壳以“双重主要上市+介绍上市”的方式回港上市,打消了市场对中概股的疑虑;而在业绩方面,随着“一体两翼”战略推进、降本增效举措落地,各项财报数据均出现明显改善,家装家居业务更是有望成为第二成长曲线。

而在市场反响方面,股价的一路上行,似乎也预示着投资者正对这家成功“转身”的巨头重拾信心。在10月底达到股价最低点后,公司港、美股股价迎来强势反弹,仅仅两个月时间内自最低点涨幅已分别达到180%与192%。

估值修复的同时,各家机构亦纷纷给出乐观预期:华安证券首予贝壳“买入”评级,称房地产行业需求端修复在即,房产经纪业务规模优势显著;浙商证券报告则称,较高的规模和基础设施竞争壁垒将为贝壳带来更多的拓展机会。

股价与机构一片唱好,是否表明贝壳已迎来左侧布局时点?

盈利能力修复 主业环比增速跑赢大市

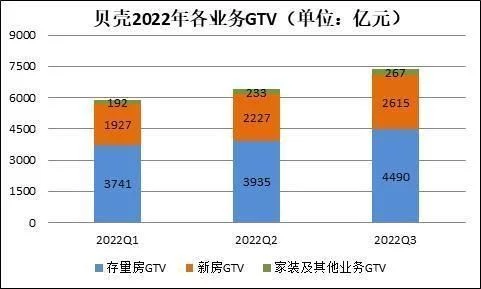

2022年第三季度,贝壳自2021年三季度以来首次实现盈利,成功扭亏为盈。公司单季度总交易额(GTV)为7371亿元(人民币,下同),营业收入为176亿元,环比增长28%;净利润为7.16亿元,而2021年同期净亏损为17.66亿元。

近年来,随着房地产市场遇冷,作为房产中介服务平台的贝壳业绩也不太乐观:2017-2019年贝壳分别净亏损5.38亿元、4.28亿元、21.80亿元,在2020年短暂实现全年盈利后,2021年继续回归亏损。

2019-2021年间,公司毛利率分别为24.49%、23.92%和19.59%,同样处于下降趋势。不过,2022年第三季度,毛利率回升至27.0%,相比去年同期的15.2%有明显提升。

对于毛利率上升的原因,贝壳方面表示,相较于其他收入,贡献利润率较高的存量房业务收入占总收入比重提升。此外,利润率较高的项目数量增多以及固定薪酬成本占新房业务净收入的比例相对降低,致使新房业务的贡献利润率同比提高。

在全国房地产市场主要指标继续下行的大环境下,三季度贝壳存量房业务、新房业务环比有所改善。第三季度,贝壳存量房交易的总交易额为4490亿元,同比增加18.7%,存量房业务净收入为72亿元,环比增长29%;新房交易的总交易额为2615亿元,新房业务净收入为78亿元,环比增长17%。

从行业现状来看,第三季度房地产市场仍在筑底,开发投资低迷态势延续,各项指标处于低位。三季度全国商品房销售面积32499万平方米、销售金额33308亿元,两项指标环比分别下跌14.2%和8.5%,同比跌幅分别为22.1%和20.4%;新房、二手房价格同环比持续下跌,30个重点城市商品住宅成交总面积5054.64万平方米,较上季度增加6.2%,比去年同期减少30.0%,较上季度同比跌幅(-50.8%)收窄。

据智通财经APP了解,除了盈利能力有所改善之外,贝壳在“节流”方面亦成效显著,这要归因于公司自2021年3季度以来就在削减成本上动作频频:通过关闭低效门店、削减活跃经纪人、转化长期从业经纪人的模式实施追求经营效率的经营模式,调整经营质量。

在成本端,贝壳三季度运营费用总额相比2021年同期(51亿元)下降29.9%至35亿元,其中一般行政费用下降26.4%至17.8亿元,研发费用下降51.2%至5.09亿元,销售支出则小幅增长4.6%至12.58亿元,主要是由于圣都家装财务业绩并表所致。

而在人员方面,截至2022年3季度,公司经纪人数量和门店数量分别为40.3万名和4.1万家,较去年同期下降21%和24%。

主动收缩业务是公司扭亏为盈的重要原因之一。2022年三季度,公司经营利润为12亿元,实现经营利润率为6.9%;经调整利润为21亿元,经调整利润率为12.0%。

然而,因此带来的公司季度MAU指标走弱趋势亦不可忽视。根据公司提供的数据,截至2022年9月30日止,公司最新移动活跃用户数量平均为4240万名,不仅没有恢复去年同期4610万名的水平,相较今年6月4300万名的数据也有所下滑。

抢占万亿级赛道,家装家居业务成长正当时?

据智通财经APP了解,从业务结构来看,目前贝壳的交易总额(GTV)主要来自四大业务,即存量房交易、新房交易、家装家居和新兴业务部分。2022年三季度,公司各项业务的交易额分别为4490亿元、2615亿元,20亿元、247亿元,其中存量房交易同比增长18.7%,新房交易同比下降36.2%,新兴业务同比下降41.7%,而家装家居业务则成为最大亮点,较去年同期的6600万元呈现出快速增长势头。

2021年11月,贝壳宣布了“一体两翼”的战略方针,其中“一体”指的是房产交易业务,而“两翼”则是指家装业务和租赁(新兴)业务。为此,贝壳设立了专注于家装家居的“贝壳整装大家居事业群”和专注于房屋租赁的“贝壳惠居事业群”,欲将房屋租赁和家装业务与主业实现战略协同。

在家装赛道,贝壳可谓早有布局:2020年,贝壳在北京上线了自营整装品牌“被窝家装”,正式进军家装行业;2021年,贝壳重金收购圣都家装,这笔对价为39.2亿元人民币的交易于2022年上半年完成,并在中期业绩中正式并表,为当期财报带来了亮眼的利润增长。

据智通财经APP了解,圣都家装属于传统家装企业,多年来主要深耕于华东区域,而贝壳旗下家装业务被窝家装在北京发展迅速,2022年上半年已在北京市场交付近3000单。2022年二季度,贝壳装修绝对交付工期有所缩短,对于竣工的消费者满意度NPS(净推荐值)也由1月的14%提升到6月的35%。

展望未来,圣都家装将继续扩大规模,由区域化转向全国化布局;而据贝壳管理层透露,被窝将重点利用互联网技术推动家装业务数字化,持续在北京深耕,扩大市场规模。

多年来,家装业务一直是房地产巨头们热切关注的赛道。一方面,家装业务属于住宅产业链的扩展业务,有利于房企的产业链上下游协同布局,并发挥房企的供应链优势;另一方面,传统房产开发业务的利润缩水、房地产市场持续承压,都在促使房企们寻找新的利润增长点。

在家装市场,房企巨头们早已多次试水:前有2015年万科联合链家推出“万链”,后有巨头们纷纷成立“凤凰家装”、“塘鹅”等自营家装品牌。不过,其中大部分动作在高调“官宣”后便再无声息。究其原因,一是家装业务的利润率不如房地产业务,二是家装业务环节复杂、直接面向消费者,且缺乏行业统一评价标准,管理不善、过度营销等问题均导致行业乱象丛生。

万亿级增长的市场规模,仍将吸引玩家们加速涌入,争夺这份巨大的蛋糕。据贝壳研究院测算,2022-2030年期间我国住房装修总需求每年在30-50亿平米之间;据社科院统计数据,家装家居市场总体规模在2025年达到5万亿元左右,在2030年达到7万亿元左右,年均增长率超过6%。

对家装家居业务的加码,无疑将为贝壳的后续业务带来更多的上行空间。

相比之下,公司的租赁业务则稍显逊色。截至第三季度末,贝壳签约口径在管房源量超过8.5万间,环比增长100%;其中,分散式租赁业务“省心租”的在管规模突破5万套,环比增长近70%,并已经进入13个城市。

小结

展望后市,随着房地产行业逐渐复苏,在业内依靠大量房源构筑竞争壁垒的贝壳仍将具有深厚的领先优势。以收购交易快速切入家装家居市场、以数字化赋能家装行业,对如今的贝壳来说无疑是一个好的开始,但要重回往日的“高光时刻”,贝壳要走的路还很漫长。

猜你喜欢

相关文章

“营养+健身运动+服务”绿瘦的减肥计划体重管理方法

要说生活中人们讨论的话题最多的是什么,“减肥”肯定是榜上有名的,减肥的方法也有很多,比如说“管住嘴,迈开腿”,但是说起...

国家发改委印发《“十四五”扩大内需战略实施方案》

推动市政公用设施向郊区乡村和规模较大中心镇延伸,完善乡村水、电、路、气、邮政通信、网络、广播电视、物流、消防等基础设施,发展安全坚固、功...

单店月销5000+ 扒一扒新西兰EZZ减肥果冻凭啥这么火?

随着全球瘦身零食产业的兴起与成长,“瘦身与美食不可兼得”已成为过去。记者了解到,作为新西兰基因健康大牌EZZ旗下的一款瘦身零...

建业公布“瘦身方案”,“少、小、好”指导未来发展

本文转自:大河报大河报·豫视频记者 吴俊池 侯冰玉2月14日,被一则公告推上风口浪尖的建业集团召开了媒体恳谈会。会上,面对此前投资者的种种质......

大基数年轻减肥者,如何有效瘦身?分3步走,再给你两个参考方案

大基数体重的年轻女性,该怎么减肥?这里涉及两个因素:大基数体重,和年轻。可以很肯定地说,这两个因素都有利于快速减肥。...